宏不雅大佬Tudor支招,“大而惨”法案真会来吗?

发布日期:2025-07-02 05:21 点击次数:105

开端:华尔街见闻

宏不雅群众Paul Tudor Jones认为好意思债问题不能不绝,阛阓在玩火。他预言改日政府将被动实施“大而惨法案”来措置:好意思联储降息,政府则加税削支。其中枢旅途是制造负骨子利率,通过通胀和经济过热来化债。

2周的6月11日前彭博采访了Paul Tudor Jones,一代宏不雅群众。他给好意思债现时的问题支了个“大而惨法案”的招。从他戏谑中,可以看到他看问题的想路和框架,他也指出了好意思债问题面前阛阓装着没看见。但总有一天阛阓要发难,从而政府要被动均衡赤字,但这一天什么时候发生没东说念主知说念,也许那时他都不在了。

凭据Tudor的说法,若是他是总统,就要和联储主席精细相助,总统负责紧缩开销,联储负责降息,这样才能把赤字给降下来,因为弘大的利滚利包袱原来即是赤字的主要开端。怪不得川普气得气不打一处来,电视上说鲍威尔的才略不够,就会搞政事。吃瓜群众怪川普影响联储孤独性,川普揪心的是好意思债借新还旧的弘大利息开销。说白了川普还确乎是个持家的。

Tudor说,从历史角度来看,开脱债务罗网的方式即是让骨子利率(real rates)尽可能低,把利息包袱压下去,并通过过热的经济增长化债。也许下一任好意思联储主席上任后,就会这样作念。

Paul Tudor Jones II:从棉花交往所到宏不雅交往之王

让AI写了一段Tudor的先容。Paul Tudor Jones II 于 1954 年诞生在田纳西州孟菲斯。他的家庭布景属于当地中产阶级,其父是一家买卖报纸的出书东说念主。从小目染耳濡媒体与买卖氛围的他,展现出对数字、节律与经济系统的犀利感知。在弗吉尼亚大学攻读经济学时,Jones 并非书呆子式学者,他是校园里的拳击手、伯仲会首脑,曾经得回哈佛商学院的入学经验,却最终聘请径直进入职场。他自后回忆说念:“我不需要MBA,我需要的是阛阓。”

大学毕业后,Jones 拿到了一份在纽约棉花交往所赶快内交往员助手的工作。起初他的工作仅仅帮别的交往员记账、传纸条,但这种逼近阛阓波动的第一视角,却也成为他培养“阛阓感觉”的启航点。随后,他成为驰名商品牙东说念主 Eli Tullis 的学徒,但因一次醉酒误工而被衔命。对很多东说念主而言,这是行状启航点的驱逐;对 Jones 来说,这却是气运的着实驱动。

1980 年,年仅 26 岁的 Paul Tudor Jones 创立了我方的对冲基金公司 —— Tudor Investment Corporation。这是一个以全球宏不雅交往为中枢策略的基金,即凭据全球货币、利率、政事、商品和股市趋势的联动逻辑,通逾期货、外汇和债券阛阓进行标的性下注。Jones 本东说念主并非一个依赖深度基本面分析的投资者,而是更信赖阛阓本事形态与情谊波动。他常说:“价钱即是最终真相。”

Tudor 的成名之战出面前 1987 年。彼时,他和团队通过估计 Elliott 波涛表面和阛阓宽度目的,预测出好意思股将迎来大限制调度。他不仅精确判断了“玄色星期一”的崩盘,还提前通过作念空指数期货进行对冲,并在全球宏不雅阛阓上布设空头仓位。最终,他在当年为基金创造了 125% 的年申报率,在当月股灾中净赚突出 1亿好意思元,这成为对冲基金历史上的经典案例之一。

Jones 在 1990 岁首再度押中日本资产泡沫的破损,为基金创造 87.4% 的年申报,也被誉为“作念空日本泡沫的代表东说念主物”之一。他的宏不雅交往立场以明确的标的性判断、对风险回撤的严苛驾驭,以及对周期节律的犀利把合手著称。在他的料理下,Tudor 在90年代和2000年代稳居全球发挥最出色的对冲基金之列。

除了算作投资东说念主遐迩闻名,Jones 在慈善领域也极具影响力。他在 1988 年创立了Robin Hood Foundation(罗宾汉基金会),专注于吊销纽约市的忙碌问题,并联结量化评估纪律,将慈善资源投向最灵验的方法。他还设立了针对布鲁克林低收入社区的老师考订实验,并创办了 Excellence Charter School,试图冲突种族与阶级的老师边界。

好意思债问题何去何从

记者:

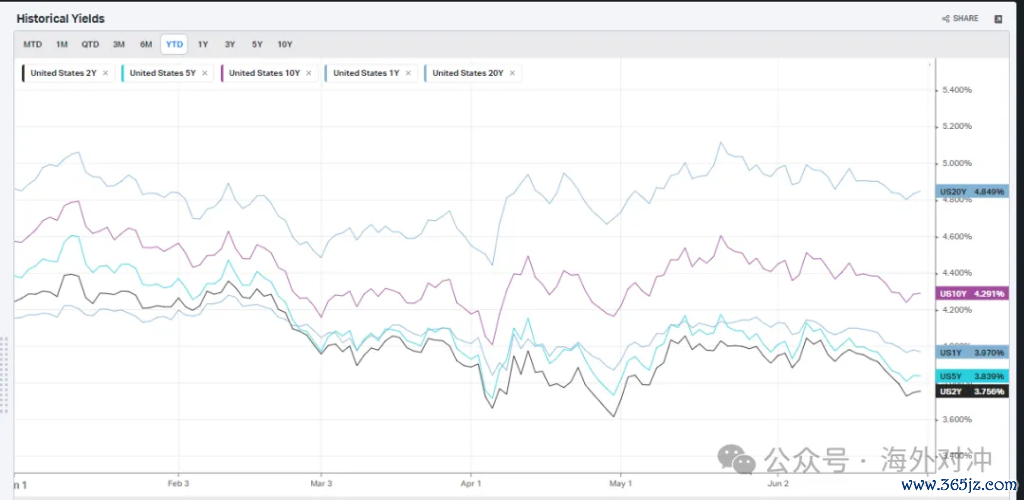

从债券阛阓昔时几周、几个月的发挥来看,对于财政赤字的担忧照旧响应出来。但似乎又是个老掉牙的问题,没什么极新的。先说说你对面前赤字的感受,以及会围绕这个主题作念何投资?

Paul Tudor Jones:

“大而好意思法案” 这个名字果然品牌营销的天才之作。但必须回到第一性旨趣去想考如何均衡预算,真想均衡预算需要“大而惨法案”。

若是真要均衡预算,骨子预算会是什么样?也即是说,大好意思丽的法案的反面(counterfactual)应该是如何的?若是真的必须均衡预算,那它可能就不会是 big beautiful bill,而是 big beastly bill(大而残酷的法案)。

而在改日某个时候点,谁知说念是来岁,如故下一届政府,又或者是十年后,总有那么一天,债券阛阓会对政府和阛阓之间这种“比谁苍老的游戏”(playing chicken)说一声“够了”。【PTJ的意旨真理是政府赌债市不会崩,但债市总会真崩一下】

终要来到的大而惨法案面庞冷酷,会包括降(real)利率,加税和砍联邦预算,后两者阛阓深信受不了。如何均衡赤字,Tudor给出了他的第一性旨趣谜底

第一步:和联储主席穿一条裤子

Paul Tudor Jones:

举个例子,若是咱们今天就要均衡预算——假定我是总统,我第一件事即是任命一个最鸽派的央行行长,好让利息开销镌汰。

是以假定我能和我的好意思联储主席达成某种协定,我运筹帷幄实施财政紧缩筹备(austerity package)来完毕预算均衡,但我需要你把利率大幅降到,比如说 2.5%。若是你能把利率降到 2.5%,而且 10 年期国债收益率(ten-year rate)下行 50 个基点,致使 100 个基点,那能帮我省俭约莫 1750 亿好意思元。现时的预算缺口是 9000 亿好意思元。这省俭了 1750 亿,那么我还需要通过加税和削减开销筹集剩下的 7250 亿。【不知说念大佬这9000亿那边来的?客岁的赤字是1.9万亿。1750亿是35亿债务降息50bps省俭的成本】

第二步:砍掉政府开销6%

Paul Tudor Jones:

假定咱们要平正地措置这个问题,咱们就让收入最高的东说念主承担加税,因为昔时 30-40 年他们受益最多;然后开销方面作念平等削减:50% 来自加税,50% 来自削减开支。那这会是什么神态呢?

开销方面,为了简单起见,可以整皆齐整——比如把所有方法都削减 6%,不管是社会保险(Social Security)、医疗扶助(Medicaid)、国防开支,所有开销方法都和洽削减 6%。这样可以筹集到 3600 亿好意思元,占 7250 亿的一半(约莫)。固然在国会推动这样的计谋短长常难堪的。但总会有一天阛阓会将就你这样作念。没东说念主知说念是哪天,也许是在我豆蔻年华就会出现。

【这里可能是假定好意思国财政开销6万亿,6%即是3600亿,骨子客岁6.75万亿,几年预测7万亿。这里PTJ猜测出来混老是要还的,真到无以为继的时候就要加税和砍开销,然而时候无法猜测,也许他豆蔻年华就能这样小车不倒连续推。另外一个宏不雅老东说念主Discovery Capital的Bob Citrion预测若是真出事,亦然低于08年龄别的祸殃】

第三步:加税

Paul Tudor Jones:

为了筹集到 3630 亿好意思元的税收收入,你得把最高个东说念主所得税税率提高49%;你需要实施 1% 的年度钞票税(wealth tax),还得把老本利得税率提高到40%。

面前这个债务水平是如何达到的,为什么人人快慰理得

Paul Tudor Jones:

若是咱们真想让债务占 GDP 的比例保持稳固(stabilize debt-to-GDP),那这即是咱们前边说的“大而惨的法案”(big beastly bill)——它可能会在改日某一天被动来真的。但如故那句话,没东说念主知说念是哪天。

你看像意大利、法国、日本,从面前的预测来看,他们的财政景况会比咱们还差,但他们似乎也还活得可以。

这即是为什么咱们一直处于一种访佛摔跤比赛的“造谣施行”中(kayfabe),咱们知说念那是饰演,但如故爱看这场戏。咱们都知说念 6% 的财政赤字从历久来看是不能不绝的,但面前看起来好像没问题。短期内它“没事”,【这样举债】感觉也可以。

骨子上【彭胀债务限制】很容易。还谨记特朗普第一任期吗?他把 4% 的财政赤字造成了“常态”。那是 COVID 疫情之前的情况。而面前这届政府则把 6% 的财政赤字造成了“新常态”。

这即是咱们的施行。是以在这样一个建立在不能不绝基础上的举座订价结构下,你想进行历久投资短长常难堪的。因为总有一天——可能是债券阛阓先反应,也可能是好意思元先出问题,谁知说念——到了你必须面对施行的那一刻,真要被动实施我刚才说的大而惨法案了,你就会知说念,股票的估值水平(multiples)深信不会像面前这样。

最不言而谕的历久投资:Steepener

记者:

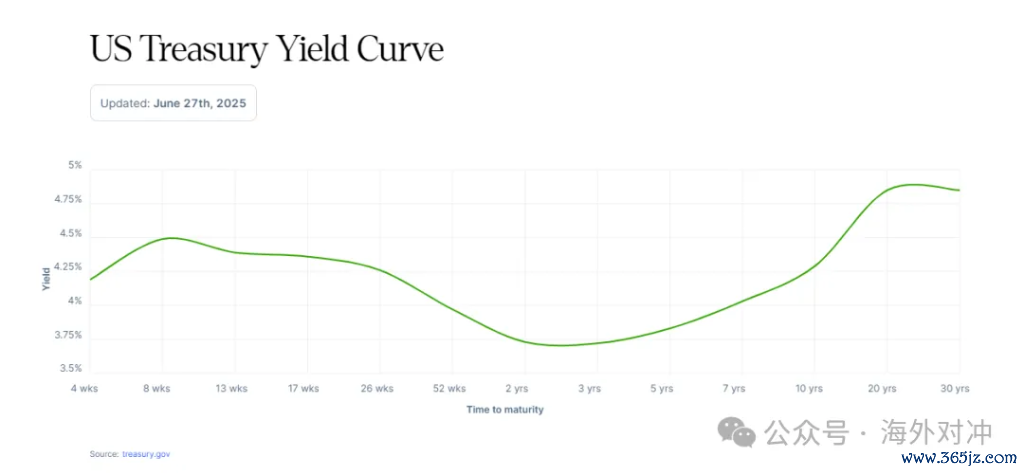

但你笃定是好意思元先出问题吗?你刚才也提到了你体恤收益率弧线。

Paul Tudor Jones:

从历久角度来看,最容易的交往是这样的:你知说念收益率弧线(yield curve)最终会变陡,可能会达到历史纪录。你知说念咱们将在改日一年大幅下调短端利率(short-term rates)。而且你也知说念,由于这个原因,好意思元(the dollar)很可能会走弱,致使是大幅贬值。

记者:

贬值若干?面前照旧从高点回落了 10%,或者说 8%。

Paul Tudor Jones:

对,我会说,从今天算起的一年后,这是一个合理的预期。

【这里记者打了个茬,PTJ说的是从面前驱动贬值10%,和Bob Citrion说的举座贬20%一致】

新财长会特等鸽,川普可爱由衷+增长,贝森特更合适

记者:

你提到要任命一位最鸽派的好意思联储主席(Fed chair)。Jerome Powell 的任期将在 2026 年 5 月扫尾。咱们最近也听到总统暗意,他很快会公布一些候选东说念主。

凭据 Bloomberg News 在昔时 24 小时的报说念,Scott Bessent 被认为是一个热点东说念主选,Kevin Warsh 也在沟通范围内。若是让你来选,你以为谁最顺应担任好意思联储主席?

Paul Tudor Jones:

这两个提名都特等好,都短长常出色的候选东说念主。若是我是总统,尤其是从特朗普(President Trump)的角度启航,他是那种增长导向型的东说念主。

他醒目由衷和增长。你若是对他由衷,那你即是他的聘请;你若是维持增长,那你即是他的聘请。我以为他会聘请一个“增长型”的东说念主。

从这个角度看,Scott(Bessent)可能比 Kevin(Warsh)更契合。他们到那时候可能照旧建立了特等精细的工作关系。

灵验的组合长什么样

Paul Tudor Jones:

咱们面前财政受限,处在一个债务罗网(debt trap)里。你要想开脱这个罗网,就必须实行负骨子利率(negative real rates)。

这恰是咱们在 1950 年代所作念的。若是你谨记,其时财政部对多样价钱进行驾驭,而那时的通胀水平是 5%-6%。咱们实施的即是负骨子利率。

这即是为什么,在你构建投资组合时,必须发挥沟通计谋制定者现时在面对如何的债务窘境。那么,在这种环境下,一个梦想的投资组合应该是什么神态?到面前为止,哪些资产是灵验的?

到面前为止,灵验的组合可能包括:一部分股票(stocks),天然了固然若是债市真的出事、并触及股市,那股票发挥可能会特等厄运。但除此以外,组合里应该包括波动率调度后的建立(vol adjusted)黄金(gold)、比特币(Bitcoin)、股(stocks)等。

这好像是对抗通胀的最好投资组合。所谓“波动率调度”,是因为比特币的波动率约莫是黄金的 5 倍。是以建立方式要有所离别。

脱离债务罗网的旅途清亮:保持较热的通胀并降息,靠增长开脱债务罗网,全民承担通胀成本,但通胀过热选民要让政府下台

Paul Tudor Jones:

若是我是计谋制定者,我会看护极低的骨子利率,我会让通胀看护在较高水平。然后,我和会过“通胀税”来向好意思国破费者收债务税,也即是靠让人人承担通胀成原来开脱债务窘境。

这恰是面前全球财政最受限的国度——日本(Japan)正在作念的事情。这种策略在短期内灵验,直到你把通胀放得太热、被选民赶下台。

是以你可能会进入一个这样的宇宙:通胀率在 3% 到 3.5%,而联邦基金隔夜利率(overnight rate)在 2.5%。你在刻意靠经济过热开脱债务罗网。

阛阓不跌的原因是知说念新财长会降息,但财政滥宽松弥远是股市头上一把剑。面前不管全球如故好意思国都是在玩拖延游戏,面前人人都以为这种“暂停施行”是OK的。但总地来说,若是知说念一年后国债利率回到3%,如故该作念多股票。

记者:

那咱们再聊聊股票(equities)。你刚才提到,在你设计的阿谁(大而惨)情境下,股票昭着会发挥得很糟。但就面前而言,咱们看到标普500指数(S&P 500)照旧回到接近 6000 点的水平。

岁首于今略略是正收益。5 月份的强势发挥之后,面前人人似乎又堕入了标的不解的状态。若是咱们设计改日通胀能够连续得到驾驭,劳能源阛阓也相对安祥,贸易谈判也在不绝激动,那你面前对股票阛阓的基准判断(base case)是什么?

Paul Tudor Jones:

说真的,一年前我从没想过债券阛阓会容忍阿谁“大而好意思丽的法案”(big beautiful bill)。我根底不以为可能。我以为阛阓会抵挡。我以为“债券窥察”(bond vigilantes)会出来反击,但他并莫得出现。

有几点身分在起作用。

第一,咱们知说念再过 12 个月,利率会因为好意思联储换届而大幅下落。就在上周,特朗普(Donald Trump)看到——我忘了是 ADP 如故哪个数据之后—他就说要把利率降 100 个基点。是以咱们知说念他的立场。他会任命如何的东说念主选,咱们也冷暖自知。

这也组成清偿券阛阓的一个顺风身分(tailwind),因为你知说念,现时的短端利率(short rates)到一年后深信不会还在这个位置【会大幅下落】。是以这是利好。

再者,我一直认为对股票阛阓最大的阻挡,是咱们财政上的特地宽松(fiscal profligacy),比如 big beautiful bill 这种东西。因为这种举止弥远会阻挡到债券阛阓的安全性和稳固性,要看投资者能否接纳这种景况。【看债券投资者能忍到什么时候】

而面前,不管是全球如故好意思国国内,人人似乎都对这种“连续拖延问题”的游戏(kick the can down the road)暗意接纳。咱们在聘请“暂停施行”(suspend reality)。

是以在这种情境下,若是我要对股票作念出判断,况兼我认为改日 12 个月利率会回到 3%,那我很可能会聘请作念多(long)。

好意思国政府花的最智谋的钱,即是给重生儿发钱投资好意思股 (“Invest America”储蓄账户),让孩子从小就成为老本主义体系的利益干系方,意会老本主义得以得胜的一切元素

记者:

Brad Gerstner 曾提倡一个想法,昨天 Ted Cruz 在 Bloomberg 上也谈到这个议题。

他们的提案叫作念 “Invest America” ——意旨真理是给每个诞生的孩子披发 1000 好意思元,然后允许父母或支属每年再为他们投资最多 5000 好意思元。等孩子到了 18 岁,若是阛阓不绝上升,他们就领有一笔可不雅资产。而且他们在阛阓中“有了参与感”(skin in the game)。

Paul Tudor Jones:

我是那种财政鹰派(budget hawk),反对一切额外开支的东说念主,亦然那种爱怀恨的东说念主。但我要说的是,这将是历史上最合算的 40 亿好意思元(four billion dollars)财政开销。因为让孩子们从小就成为老本主义体系里的“利益干系者”(stakeholders)这件事太进军了,真的太棒了。

然后允许老板或支属为他们不绝进入资金,这样他们在很小的时候就能意会创业(entrepreneurship)、解放阛阓(free markets)、个体引发(self individual excitement),理解坐蓐力是如何运作的,理解咱们是如何靠个东说念主的主不雅能动性把事情作念成的。我认为这真的是一个特等精彩的想法,是这个政府可能作念出的最有价值的 40 亿好意思元投资。

AI进展速率惊东说念主,能让一年内好意思国休闲20%,会濒临一个弘大的社会稳固性风险,AI带来的坐蓐力红利的分派是个大问题,老本主义在提高坐蓐力方面的确无比高效,但在收入如安在社会中平正分派(socially beneficial distribution)这件事上,它却特地低效,致使失败

记者:

那咱们聊聊东说念主工智能(A.I.)。你昔时曾抒发过对 A.I. 的担忧。在五月的时候我谨记你说过,若是你发挥想考其后果,其实可能会特等祸殃性。你面前也接纳它了吗?

Paul Tudor Jones:

天然,我澈底接纳它。A.I. 在昔时四个月里的跳跃,果然太不能想议了。这些模子将推动量化建模的“民主化”(democratize quant modeling)。

我在量化建模领域照旧投资了 30 年,不管是里面如故外部,多样方法都尝试过。而这些新模子带来的更正是弘大的。你若是了解量化建模的壁垒,就会知说念门槛特等高——你需要几十个东说念主。你望望那些大公司,比如 Two Sigma 或 Jump Trading,他们有几百致使上千名职工。

但有了这些新模子,他们的上风(edge)就没了。这些新模子的才调令东说念主难以置信。

很昭着,这毫无疑问是东说念主类历史上最具颠覆性的本事。若是我能打个比喻来评释我对 A.I. 的主张——你可能太年青没看过,那是个经典的《迷离时空》(Twilight Zone)剧集。

在那麇集,外星东说念主驾临地球,递给东说念主类一册书,标题是《为东说念主类服务》(To Serve Man)。人人都应允,以为这是一册对于如何匡助东说念主类的手册,是一册东说念主说念主义指南。

罢了那其实是一册烹调书(cookbook)。

A.I. 的负面是——咱们照旧“被端上了餐桌”(we’ve been served)。你看本年二月,Elon Musk——你可以对他的说念德指南针(moral compass)有不同主张,但他无疑是咱们这个期间的 Thomas Edison——他说 A.I. 有 20% 的概率将东说念主类去世。这类安全风险应该在全宇宙敲响警钟,尤其是在咱们这个国度,尤其是现时这届政府眼里。

还有即是上周,Anthropic 的 Dario 也发表了访佛的不雅点。总之,他(Dario)说在一到五年内,由于白领岗亭被东说念主工智能(A.I.)取代,咱们的休闲率(unemployment)可能会上升到 10% 到 20%。换句话说,在改日一到五年内,好意思国可能会濒临 20% 的休闲率。

那你就会濒临一个弘大的社会稳固性风险。你既有安全层面的问题,也有社会稳固层面的问题。而在“big beautiful bill”这份法案中,果然包括了一个对 A.I. 监管的暂停条件(moratorium),也即是说莫得监管框架,莫得安全护栏(no guardrails)。

我的天啊。这就像是咱们照旧“被端上桌了”,但没东说念主意志到。而令东说念主骇怪的是,A.I. 社群里险些莫得东说念主对此提倡反对意见。

因为任何着实了解 A.I. 并看到其进展速率的东说念主都理解,这些模子的成果每四个月就能提高 100% 到 500%。他们知说念这种风险是真实存在的。

记者:

那 Paul,咱们要若何才能建立起“护栏”(guardrails)?就拿债务炸弹(debt bomb)来说,Gary Shilling 的说法是,有“债券窥察”(bond vigilantes)会露面羁系它连续恶化。而咱们面前发怵的 A.I. 炸弹呢?莫得哪个政府兴隆管这个问题,因为一朝他们驱动监管,就可能输给不监管的国度,对吧?

Paul Tudor Jones:

我在昔时两年中有一个领路,那即是我认为解放意志主义(libertarianism)和社会主义(socialism)一样,都是对咱们社会的一种阻挡。它们处在光谱的两头,对立却相似顶点。

而咱们面前的这届政府,照旧被解放意志主义深深影响。它的很多大金主即是鉴定的解放意志主义者。

但咱们这个国度是建立在法治(system of laws and regulations)基础上的,而不是单纯依靠私东说念主财产权益。咱们有反对谬误、掠取等的法律,这才是漂后社会的基石。

是以咱们面前必须发挥地、感性地坐下来磋磨一件事:咱们要如安在保险安全(safety)和稳固(security)的前提下,让 A.I. 向“好的标的”发展。政府应当承担哪些职责?企业又应当承担哪些职责?

咱们行将迎来一次坐蓐力的大爆发(productivity boom),这是毫无疑问的。

老本主义在提高坐蓐力方面的确无比高效,但在收入如安在社会中平正分派(socially beneficial distribution)这件事上,它却特地低效,致使失败。咱们可以看一个例子:

从 1980 年代中期以来,若是你去看好意思国坐蓐率增长的分派情况,你会发现:其中 85% 的增量流向了最敷裕的前 10% 东说念主群,而唯有 15% 分给了其余 90%。

那罢了是什么?即是咱们今天所面对的高度扯破的社会结构。

咱们照旧堕入信任危急。没东说念主知说念还能信赖谁。地狱一般的时事——2020 年,一部分共和党维持者致使因为大选失利而冲击国会大厦(stormed the Capitol)。

而这些社会脆弱性(social fragility)背后的根源即是钞票分派失衡。

而面前,A.I. 还要进一步放大这种不服衡——除非咱们着实发挥想考如何让行将到来的坐蓐力红利被平正分派。

Dario 提倡一个建议:改日每次模子被调用时都要“征收代币”(token),相称于“付使用税”。而 Bill Gates 早在六七年前就建议过要对机器东说念主纳税(tax robotics)。

是以咱们面前真的需要坐下来,好好想明晰:如何把行将到来的坐蓐力收益,以能让东说念主民感到“幸福”的方式进行再分派,而不是让他们愈加不悦。

开端:国际对冲,原文标题:《宏不雅大佬Tudor支招,“大而惨”法案真会来吗?》

风险指示及免责条件阛阓有风险,投资需严慎。本文不组成个东说念主投资建议,也未沟通到个别用户特殊的投资主张、财务景况或需要。用户应试虑本文中的任何意见、不雅点或论断是否顺应其特定景况。据此投资,职责自诩。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责裁剪:于健 SF069